24 «Раскрытие информации о связанных сторонах»")

Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность»

Введени е. Существование и раскрытие связанных сторон. Операции между связанными сторонами.

24 «Раскрытие информации о связанных сторонах»")

Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Целью настоящего стандарта является обеспечение раскрытия в финансовой отчетности информации, необходимой для того, чтобы обратить внимание на возможность влияния на финансовое положение, а также прибыль или убыток организации факта существования связанных сторон, а также операций и остатков по операциям, включая договорные обязательства по будущим операциям с такими сторонами. Настоящий стандарт применяется:. Настоящий стандарт требует раскрывать информацию об отношениях и операциях со связанными сторонами и остатках по таким операциям, включая договорные обязательства по будущим операциям, в консолидированной и отдельной финансовой отчетности материнской организации или инвесторов, осуществляющих совместный контроль над объектом инвестиций или имеющих значительное влияние на него, которая представляется в соответствии с МСФО IFRS 10 "Консолидированная финансовая отчетность" или МСФО IAS 27 "Отдельная финансовая отчетность".

- Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Документ с изменениями, внесенными:.

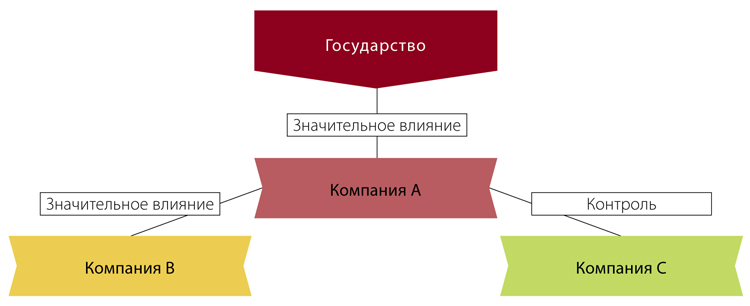

- Действие настоящего стандарта распространяется на все организации, за исключением следующего:. Инвестор должен повторно оценить, контролирует ли он объект инвестиций или нет, в том случае, если факты и обстоятельства указывают на изменения в одном или нескольких из трех элементов контроля, перечисленных в пункте 7 см.

- Поздравляем, Вы успешно зарегистрированы. На Ваш e-mail было отправлено письмо для подтверждения регистрации.

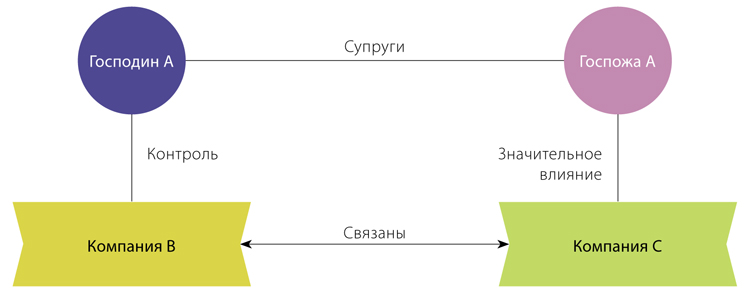

- Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям.

- Поздравляем, Вы успешно зарегистрированы.

- Общие положения. Сделки и взаимоотношения связанных сторон, требующие раскрытия.

- Разнообразные контрольные процедуры в части обработки информации выполняются для проверки точности, полноты и санкционирования операций и делятся в области информационных систем на две большие группы средств контроля: общие средства контроля; прикладные средства контроля. Общие средства контроля в информационных системах представляют собой политику и процедуры, которые имеют широкие области применения и предназначены для обеспечения эффективного функционирования прикладных средств контроля, помогая удостовериться в правильном бесперебойном функционировании информационных систем.

- Приказ Министерства экономического развития Приднестровской Молдавской Республики.

- Параллельный учет внеоборотных активов.

Наличие связанных сторон и раскрытие информации о них. Настоящий внутрифирменный стандарт аудиторской деятельности далее именуется - стандарт , разработан аудиторской организацией ООО "АУДИТ" далее именуется - Компания на основе Международного стандарта аудита ISA N "Связанные стороны" устанавливает единые требования в отношении выявления и изучения в процессе осуществления аудиторской деятельности хозяйственных операций с хозяйствующими субъектами, являющимися связанными сторонами аудируемого лица, которые каждый специалист компании далее именуется - аудитор обязан соблюдать. Для целей настоящего стандарта под связанными сторонами понимаются лица, признавае-мые такими в соответствии с правилами бухгалтерского учета и отчетности. Аудитор должен выполнять аудиторские процедуры с целью получения достаточных надлежащих аудиторских доказательств, касающихся связанных сторон и раскрытия информации о них, а также влияния операций между аудируемым лицом и связанной стороной на финансовую бухгалтерскую отчетность аудируемого лица.

Похожие статьи

- Запечь курицу в духовке целиком рецепты

- Как связать бандану спицами схема - Модная вязаная шапка спицами Вяжем с Лана Ви

- Двусторонний интернет своими руками - Оригинальные подарки своими руками: 30 лучших идей

- Как связать кофту со спущенными плечами - Учимся вязать джемпер женский спицами. Как связать